はじめに

前のブログ記事でも解説しましたが、「事業収入が300万円未満の場合は、雑所得として取り扱いを受けると雑所得に該当すると扱われる」ような所得税基本通達の改正がありました。

それらに関してパブリックコメントを募ったところ、なんと7000件を超える反証が届きました。

相当話題になったパブリックコメントでしたが、これらがどう変わったのかわからない方も多いでしょう。

そのため、公認会計士・税理士の筆者が、当該パブリックコメントについて解説を行います。

なお、パブリックコメント反映前の解説記事については、以下になりますので、併せて一読いただけると幸いです。

改正通達の解説

制度の改正内容と判断のキモ

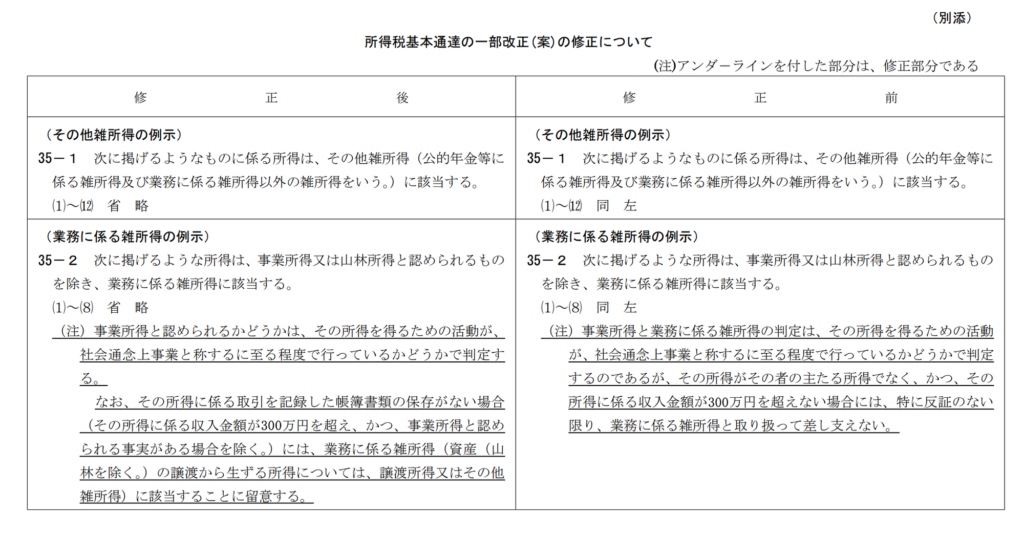

基本通達の改正案は、以下のように修正されました。

大きな変更点としては、「主たる所得か否かという判断」から「帳簿の保存があるか否か」という軸での判断になったことです。

図解をすると、以下のように判断されることになったということです。

なぜこのようになったのか

パブリックコメントを見ると、概ね以下の理由で反論が来ていたようです。

- 通達改正の趣旨

- 主たる所得か否かという判断軸はどうなのか

- 金額基準を設けるのはいかがなものか

- 反証はどうすればいいのか

コメント対応をなぜこうしたのかは国税庁が判断することになるので、察するしかないですが、個人的には、過去の判例などとの矛盾が生じないレベルで、何とか金額的基準を折り込みたいという思惑を感じました。

この通達を読んで気をつけること

事業性の判断

事業性か否かの判断の大前提として、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかという点を重要視しています。

また、事業というのは、以下の要素から総合的に判断を行います。

- 営利性

- 有償性

- 継続性及び反復性

- 自己の危険と計算における企画遂行性

今回の通達改正案において、事業所得者には、帳簿書類の保存が義務づけられているところ、一般に帳簿書類の保存がある場合には、事業性があると考えられることから、反証に代えて、原則として事業所得として分類すると考えることとしたようです**。**

しかし、ここで勘違いしてはいけないのは、帳簿がある=事業と断言出来ない点です。

あくまで大前提は社会通念上事業としてみなされるかという点になるため、事業性が無いのに帳簿をつけていても、雑所得と判断されかねないという点でにはご留意ください

あくまで対象は「事業所得」と「業務に係る雑所得」

また、今回の対象は「事業所得」と「業務に係る雑所得」になります。

そのため、暗号資産の売買やメルカリでの日用品売却など、「業務に関係ない所得」で帳簿をつけていても雑所得と分類されます。

そのため、思考停止で「帳簿をつければOK!」という考えはやめましょう。

さいごに

以上、税理士の立場から、今回の所得税法改正におけるパブリックコメント影響について解説いたしました。

副業を行っている方やフリーランスの方にとってかなり不安の大きい制度改正であったため、Twitter等で不安の声も多く聞こえてきました。

とはいえ、ネットで上がっている話や友人同士での相談などだけでは、判断が難しい部分も大きいかと思いますよね。副業を行いたい方や、フリーランスとして独立を目指している方は、ぜひともお気軽にお問い合わせください。