はじめに

今回の所得税基本通達の改正により、事業性の判断について「収入が300万円を超えないか」という基準が加わろうとしております。

(業務に係る雑所得の例示)

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)(雑所得の例示等)に対する意見公募手続の実施について

35-2 次に掲げるような所得は、事業所得又は山林所得と認められるものを除き、業務に係る雑所得に該当する。⑴~⑹ 省略 ⑺ 営利を目的として継続的に行う資産の譲渡から生ずる所得 ⑻省略(注)事業所得と業務に係る雑所得の判定は、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定するのであるが、その所得がその者の主たる所得でなく、かつ、その所得に係る収入金額が300万円を超えない場合には、特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

これらのルールだけ見ると、かなり影響が大きいように思えますが、具体的にどのような影響が出るのか、どのように身構えれればいいのかとを迷う方がいるかもしれません。

この記事では、本ルールについて解説をしていきたいと思います。

1. 事業所得と雑所得の解説

1-1.事業所得

所得税法によると、事業所得とは以下のように定義されております。

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業を営んでいる人のその事業から生ずる所得をいいます。

国税庁HP:No.1350 事業所得の課税のしくみ(事業所得)

これだけを読むと、「事業」とは何か?と疑問が生じるかもしれません。そのため、過去から所得税に係る裁判では「事業に当てはまるのか否か」という観点の議論がなされておりました。

1-2.雑所得

所得税法によると、雑所得とは以下のように定義されております。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

国税庁HP:No.1500 雑所得

1-3.事業所得と雑所得の相違

事業所得は雑所得に比較して、以下のようなメリットが存在します。

- 青色申告特別控除が「最高65万円」である

- 損益通算制度が活用できる

この2点の税務的なメリットが存在することから、副業収入を事業所得として申告する方が一定数いたことは間違いないと思います。特に、以下に記載する損益通算を利用することで、赤字の場合に税務的なメリットを教示することが出来ます。

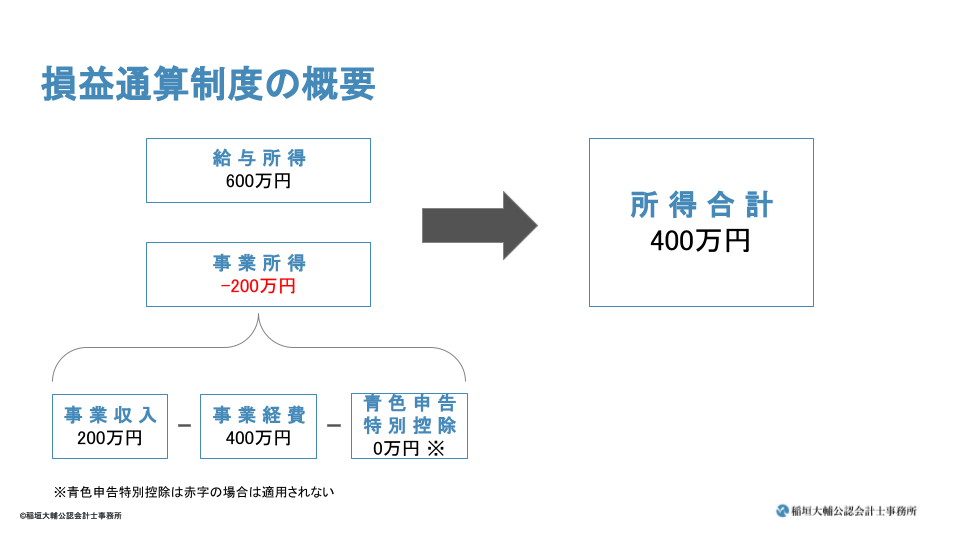

2.損益通算制度の説明

損益通算とは、不動産所得・事業所得・山林所得・譲渡所得について損失が生じた場合、一定のルールに従って・総所得の金額から控除を行うことが出来る仕組みになります。

例えば、以下の例においては、給与所得が600万円・事業所得が-200万円の場合は、給与所得の金額600万円から事業所得の損失200万円を差し引いた400万円が所得合計になります。

損益通算は上記の通り、不動産所得・事業所得・山林所得・譲渡所得でしか適用できないため、副業を雑所得で申告している場合には、損益通算を適用することが出来ません。

つまり、赤字が生じた場合は雑所得ではなく、事業所得で申告していたほうが有利になるということになります。

3. 国税庁のルール改正内容の解説

3-1. 事業所得と雑所得の判断軸

昭和56年4月24日における所得税更正決定処分取消事件の最高裁判例において、事業所得とは以下に当てはまるものと説明されております。

事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反覆継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得

最高裁判所 「裁判例結果詳細」

上記判例の要素を分解すると、以下のようになります

- 自己の計算と危険において独立して営まれ

- 営利性・有償性を有し

- 反復継続して遂行する意思と社会的地位とが客観的に認められる

こうした事業性の有無については、曖昧な部分が生じてしまうことから、裁判でも多くの判決がなされてきました。

3-2.今回の改正で加わった判断軸と趣旨

今回の所得税基本通達の改正により、事業性の判断について「収入が300万円を超えないか」という基準が加わろうとしております。

つまり、事業性の判断において定性的な要素のみならず、明確な金額的基準が設けられたということになります。

金額基準が設けられた趣旨としては「事業性が無いのに事業所得して申告をすることで税務メリットを得る人が増えたから」ではと考えられます。

今までは事業性の判断基準は定性的・客観的な判断が必要であったため、税務署としても税務調査などを行ったうえで判断を行う必要がありました。そのため、定量的な判断基準を設けることにより「事業性が無い人の事業所得による脱税を事前に防ぐ」という予防的な役割を果たすためではと考えられます。

3-4.個人的な考え

筆者個人としての考えとしては、ルールの根っこにある考えには賛同できるけど、方法論としては微妙かなと思っております。

今回のルールの趣旨は「事業性が無い人の事業所得による脱税を事前に防ぐ」という予防的な効果であると考えると、確かに牽制機能としての役割を有しているかと思います。

しかし、収入が300万円を超えるかというラインについては、もう少し検討をしても良いかと思いました。なぜなら、収入金額は事業によって大きく異なる性格を有しているため、全業種共通で300万円だと困る業界が増えるためです。

特に、イラストレーターや小説家・フリーランスのエンジニア等は原価のかからない商売であることから、収入金額が比較的小さくなる傾向があるため、非常に影響が大きいと思います。

3-5.収入が300万円を超えないなら雑所得になるの?

「収入が300万円を超えないなら雑所得になる」とは必ず言い切れないと思います。当該通達の定義においては、以下のように記載されております。

- その者の主たる所得でなく

- その所得に係る収入金額が300万円を超えない場合には

- 特に反証のない限り、業務に係る雑所得と取り扱って差し支えない。

「主たる所得でない場合」という面については、例えば収入が300万円未満でも「主たる所得」であれば事業性があると十分判断できるかと思います。

また、「特に反証の無い限り」という面については、開業準備中であり初年度は収入300万円を超えないといったケースなどは、十分反証の余地があると考えられます。

しかし、反証を行うには外観や社会的地位などを鑑みて判断されることが多いため、判断に迷うことが多いかと思います。その際は税理士等の専門家に相談することをオススメします。

4.さいごに

以上、税理士の立場から、今回の所得税法改正における影響について解説いたしました。

副業を行っている方やフリーランスの方にとってかなり不安の大きい制度改正であったため、Twitter等で不安の声も多く聞こえてきました。

とはいえ、ネットで上がっている話や友人同士での相談などだけでは、判断が難しい部分も大きいかと思いますよね。副業を行いたい方や、フリーランスとして独立を目指している方は、ぜひともお気軽にお問い合わせください。