ある程度会社が成長していくとよく課題に上がるのが、「会社・部署の会計情報をどうやって管理していくか」という点かと思います。

またこのフェーズに到達し、税理士・会計士に起票・決算代行をお願いしていた経営者は、少しでも経営判断を早くするために、自社に経理人材を加え、自社内で経理処理を完結する仕組みを整え始めます。

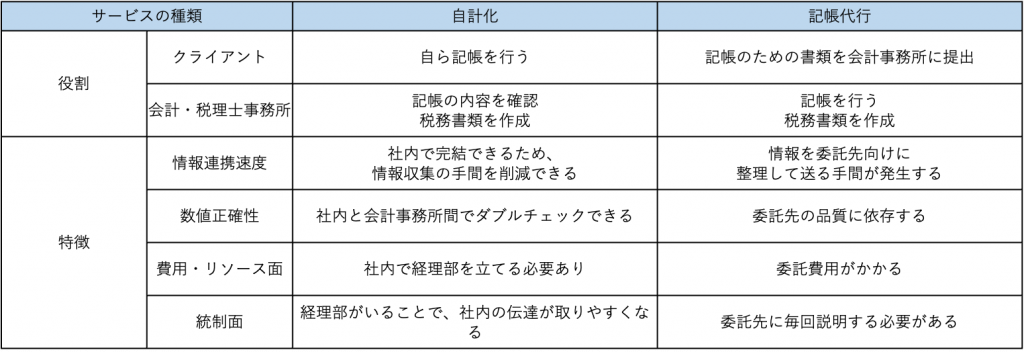

このように、自社内で経理業務を完結する仕組みのことを「経理の自計化」と呼ぶのですが、経理の自計化が適切に実行されると、マーケティングなど他の部署にも効力を発揮し、経営力が格段に向上します。

そこで、今回はシステム監査技術者&公認会計士の資格を持つ著者の知見を活かし、「経理の自計化」で抑えておくべき思想や取り組み方について解説していきます。

そもそも経理の自計化とは何か?

冒頭で解説したように「経理の自計化」とは何か、を平たくお伝えすると「経理処理を自社メンバー間で完結させる仕組みを整えること」を指します。また「自社メンバー間で完結」の定義があやふやなので、具体的に記載をすると、経理の自計化は下記の仕組みを整えることと考えております。

経理の自計化を進めるメリット

では経理の自計化を進めるメリットは何でしょうか。メリットを具体的にお伝えするために、今回は広告代理店を例に自計化のメリットをお伝えできればと思います。

メリットをお伝えする上での具体例

広告代理店の会社概要

- 職種・人数規模

- 経営メンバー

- 人数規模は3人。代表取締役1人。取締役2人。各部門への介入はしておらず、組織運営のみ実行。

- 経営メンバー

- Twitterコンサルティング代行

- 売上高(月間):500万円

- 人数規模:4人(そのうちマネージャーは1人)

- 主なPL・組織概要

- 1案件の売上単価は50万円。各メンバーが平均3~4案件を担当している。

- PLにおける収入はSNSコンサルティング代行の手数料

- PLにおける支出はツイート&クリエティブ制作の外注費、分析ツール費用

- SEOコンサルティング代行

- 売上高(月間):1,000万円

- 人数規模:10人(そのうちマネージャーは1人)

- 主なPL・組織概要

- 1案件の売上単価は50万円。各メンバーが平均2~3案件を担当している。

- PLにおける収入はSNSコンサルティング代行の手数料。

- PLにおける支出はSEO分析するためのツール費。記事執筆のためのライティング外注費。

- 運用型広告代行

- 売上高(月間):6,000万円

- 人数規模:5人(そのうちマネージャーは1人)

- 主なPL・組織概要

- 1案件の売上単価は1,000万円。全メンバーが連携して6案件を運用している

- PLにおける収入は広告費。広告費のうちの20%が手数料として収益になる。

- PLにおける支出は各媒体掲載するための媒体掲載費。また広告運用者の人件費。バナー画像の製作費。

広告代理店の経理体制

- 自計化前の経理体制

- 記帳・決算書類は基本的に顧問税理士と連携して作成。レシート・請求書は社長が社員から10日以内に回収して、15日に顧問税理士に渡すフローで進めていた。

- 顧問税理士とのコミュニケーションは代表取締役が対応。細かい点に関してはマネージャーが税理士とのコミュニケーションに介入することもあり。

- 各部門ごとの経理データ(領収書、媒体掲載費等)は各マネージャーから情報共有をする体制。領収書に関してはマネージャーが社長に先月の領収書を月初3営業日までに共有。

- 自計化前の問題点

- 各部門ごとによってPL項目が変わるため、顧問税理士が不明な点は社長がマネージャーにヒアリングし顧問税理士に伝え直すフローを取っていた。

- 各部門マネージャーから頂く情報形式がバラバラであり、都度変更されることから、記帳を行う顧問税理士の理解が追いつかない。そのため、月次決算が数ヶ月遅れることがザラに発生していた。

- 月次の請求書作成を現場に任せていることから、経理部に請求情報が適切に届かなくなっている。そのため、月次決算の遅れ・債権債務残高の適切な計上が出来ない・売上の確定が遅れるといったトラブルが発生してる。

- 月初の請求書作成はメンバーが自ら対応。マネージャーがチェックして得意先に送付していた。請求書と経理データの突合フローはなし。

- プロジェクトごとにどれだけ従業員が工数をかけているのか不明であることから、部門損益計算が適切に実施されていない。

- 接待交際費等の経費について、マネージャーの管理が不十分であることから、提出遅れが頻発している。

- 従業員ごとの立替経費の申請フローが定まっていないことから、経費精算に遅れが生じることもザラ。

- 自計化をしないことによる問題点

- 各部門マネージャーから頂く情報形式がバラバラであり、都度変更されることから、記帳を行う顧問税理士の理解が追いつかない。そのため、月次決算が完全に固まるのに数ヶ月遅れることがザラに発生していた

- 月次の請求書作成を現場に任せていることから、経理部に請求情報が適切に届かなくなっている。そのため、月次決算の遅れ・債権債務残高の適切な計上が出来ない・売上の確定が遅れるといったトラブルが発生してる

- プロジェクトごとにどれだけ従業員が工数をかけているのか不明であることから、部門損益計算が適切に実施されていない

- 接待交際費等の経費について、マネージャーの管理が不十分であることから、提出遅れが頻発している

- 従業員ごとの立替経費の申請フローが定まっていないことから、計算が不可能になっている

こちらはあくまで一例ではありますが、多少心あたりのある方は多いかと思います。上記の広告代理店における問題点のように、ある程度会社の規模が大きくなると、経理体制を自社内で整えることを検討する必要が出てきます。

そして経理の自計化における一言でお伝えすると、さまざまな経営判断のPDCAサイクルが早く回せるようになります。そしてメリットの内容を分解すると、下記3つのメリットがあります。

- 経理情報の統制力の向上

- 経理情報の提供速度の向上

- 経理情報の正確性の向上

それぞれ解説していきます。

経理情報の統制力の向上

まず最初のメリットは経理情報が統制されることです。では「経理情報の統制」とは何でしょうか。ここでいう「統制」とは、各部門ごとの経理担当者が同じオペレーションで経理情報等を入力することを指します。

また、具体的にお伝えすると下記の内容です。

- 専任の管理部が採用されることにより、社内コミュニケーションが取りやすくなる。

- 営業部からの情報の吸い上げや、情報経路のルール作りにより、情報収集の手間を削減できる。(ルール作りに関しては会計業務以外に業務プロセス改善も関わるので、顧問税理士・会計士に相談可能か聞いてみると良いでしょう。)

- 細かいイレギュラーについても対策が立てられたりする。

このように経理担当者が税理士や会社のメンバーと連携し、経理情報収集にあたるオペレーションを整えることで、その後の経理情報処理を円滑に進めることが可能になるのです。

経理情報の提供速度の向上

- 情報を外部に整理して送る手間が省けるため、情報提供の手間が減少する

- 部署間の情報連携を社内で完結することができるため、処理スピードが向上する

- 情報フォーマット等が統一できさえすれば、データの横展開もできる

2つ目のメリットは経理情報の伝達速度が上がることです。

経理の自計化では、経理情報を統制し、可能な限り外部に経理業務を代行することがなくなるため、必然的に経理情報がまとまるのが早くなります。

そのため、経営者は素早くまとまった経理情報をもとに意思決定ができるため、上手に経理の自計化ができると、会社の経営力が格段に上がります。

経理情報の正確性の向上

- 細かい情報などを各部署から拾える

- 会計事務所と数値のダブルチェックを行うことができる

- 内部統制が構築できれば更にクオリティ向上

※ただし、内部統制と経理作業者のクオリティに依存する

3つ目のメリットは経理情報の正確性が上がることです。

経理の自計化では経理情報が統制されるため、経理入力におけるオペレーションミスが格段に減る可能性が高いです。

経理の自計化では、自社内で経理データが完結させるよう、それぞれの部門のデータが連携されるようになるので、今後の経理データ処理が楽になる可能性が高いです。

経理の自計化で大事なのは「どこまでやるか」

では、経理の自計化はどのように進めていくのが適切なのでしょうか。まず経理の自計化を進める上で大切なのは、「どのレベルで経理の自計化を行うのか」を明確にしておくことが重要です。なぜ自計化のレベルを明確にしておくことが重要なのでしょうか。

結論からお伝えすると、会社の事業規模・人的リソース・時間リソースによって、自計化のレベルが異なるからです。また現状の経理業務プロセスがどれくらい整っているかも検討するべきポイントです。

これは著者の考えですが、経理の自計化は会社のフェーズによってはオーバースペックになる可能性もあります。

例えば、会社設立してまだ数年しか経っていない初期フェーズの企業の場合。このフェーズで求められるのは、精緻な経理体制というよりも、顧客数増加や検証速度を上げることだと思います。そして検証速度を上げるためには、「どれくらいアクセルを踏んで良いのか」という指標 = キャッシュを把握する体制を整えなくてはなりません。

詳しくは下記の記事でまとめておりますので、気になる方はぜひ読んでみてください。

反対にある程度ビジネスモデルが固まってきた企業や、上場準備を始める段階の企業は、経理の自計化は必須です。なぜなら、上場するためには経理野自計化のみならず、予実分析や申告書の作成等も自社でコントロール出来なくてはならないためです。

また上場準備を始める段階では監査法人と一緒に進めることになります。内部統制における監査法人との向き合い方に関しては下記の記事でまとめておりますので、気になる方はぜひ読んでみてください。

両方の記事を読んでいただくと理解が深まるのですが、経理の自計化は会社の成長に合わせて行うことが非常に重要です。

経理の自計化の基本的な考え方と理想

前述したように経理の自計化は会社のフェーズに合わせて「どこまでやるのか」を考えることが重要だと考えます。

しかし経理の自計化は、どのフェーズにおいても基本的な考え方と理想があります。

それは、経理の自計化は結局のところ「情報勝負」になるということです。ですので、どの事業規模においてもデータを扱う限り、下記の段取りを踏みます。

- データを収集する

- データを加工する

- データを格納する

- データを利用する

この段取りを会社の事業フェーズと照らし合わせ、いかに求める利用イメージに合わせてアウトプット速度を上げれるか、が基本的な考え方であり理想になります。

ではアウトプット速度を上げるためにはどうすれば良いのでしょうか。これは段取りごとに検討すべきポイントがあります。特に検討すべきなのは「2.データの収集」「データの整合性を検証する」ポイントです。

- データを収集する

- 各拠点の在庫状況がどれくらいの速さで収集できるのか。

- 請求書がどれくらいの速さで収集できるのか。

- 勤怠がいつ締まるのか。

- クレジットカードの決済がいつ締まるのか。

- データを整合性を検証する

- 請求書データとの突合。

- 勤怠データとの突合。

- 出てくるデータがそもそも正しいか

事業拡大したい企業の場合は、行動量も増やす必要があり、データ収集の速さが問われるかと思いますし、グローバル展開する大手企業であれば、各拠点・部門ごとの予算をどのように管理し売上速報をまとめるのか、という問題が出てくるかと思います。

おわりに:経理の自計化はシステム理解が不可欠

以上、「経理の自計化」で抑えておくべき思想や取り組み方について解説していきました。

この記事を読んでいただいた方は、経理の自計化は結局のところ「情報勝負」であり、会社の事業フェーズと照らし合わせ、いかに求める利用イメージに合わせてアウトプット速度を上げれるか、が重要であることがわかっていただけたかと思います。

しかし、日常の業務をこなしつつ、会計のことを考えるのは非常に大変ですよね、、当事務所では会計・税務処理だけに止まらず、システム監査技術者の資格を有している専門家がいることから、業務プロセス改善・システム導入・IPO支援に強みを持っています。

長期的に会社を存続させるには盤石な会計・ファイナンス体制は不可欠です。予実管理・資金管理体制が強い会社を早めに構築したいと願う会社様はぜひお問合せください。